再談投資人+EPC模式的應用

作者:

來(lái)源:

日期:

2022-09-06

人氣:

3331

一���、投資人+EPC模式概述

實(shí)務(wù)中“投資人+EPC”模式又稱(chēng)“股權合作型EPC”模式���,一般被認為是EPC+F模式的衍生變種���,主要是指項目承接主體(通常為EPC總承包方)與項目業(yè)主共同成立項目公司���,項目公司在承接主體協(xié)助下籌措項目建設資金���,取得EPC工程���,進(jìn)行項目運營(yíng)管理���,并獲得投資收益���。在當前其他“EPC+”模式紛紛陷入合規窘境后���,該模式因其表征體現為企+企的合作���,規避了政府直接融資負債的限制而逐漸流行���。該模式受到有融資能力的建筑企業(yè)���,尤其是央企的青睞���,在其與地方國企平臺公司的合作時(shí)被大量運用���。

表1 國內“投資人+EPC”典型項目

“投資人+EPC”項目總投資分布跨度較大���,投資規模均較大���,甚至上百億元項目也不少���。根據我們對國內投資人+EPC項目的抽樣統計分析���,目前50-100億元項目占比32%���,30-50億元占比達到39%���,30億元以下占比達到22%���,100億元以上占比達到7%���。當前投資人+EPC模式應用范圍較廣���、推廣速度快���,需高度重視其實(shí)踐應用研究���,尤其該模式存在的瑕疵也可能導致各合作方發(fā)生較大投資風(fēng)險���。

二���、合作內容

從投資人+EPC模式的實(shí)質(zhì)來(lái)看���,其就是國企項目的股權融資���,通常是國企單位承擔了城建項目開(kāi)發(fā)任務(wù)���,并依托該項目尋找社會(huì )合作伙伴���,共同出資���、成立項目公司���。當前該模式下合作范圍主要包括城鎮化建設���、工業(yè)園區開(kāi)發(fā)���、鄉村振興���、農業(yè)資源開(kāi)發(fā)���、市政基礎設施建設���、文旅綜合體���、城中村改造���、老舊街區提檔升級改造等方面���,尤其以綜合性的片區開(kāi)發(fā)居多���。該模式下主要合作內容主要有土地開(kāi)發(fā)整理���、基礎設施開(kāi)發(fā)���、商業(yè)開(kāi)發(fā)���、產(chǎn)業(yè)招商服務(wù)���、公租房出租���、廠(chǎng)房運營(yíng)管理等���。

表2 國內“投資人+EPC”典型項目合作內容

在模式合作內容上需要重點(diǎn)關(guān)注的是合作范圍內經(jīng)營(yíng)風(fēng)險的分擔���,即項目公司是否承擔項目整體的運營(yíng)風(fēng)險���,其運營(yíng)帶來(lái)經(jīng)營(yíng)收益變動(dòng)對于投資人收益的實(shí)質(zhì)影響���。目前市場(chǎng)上有些項目���,項目公司只是提供投資及建設責任���,并以此獲得可用性付費���,項目本身的經(jīng)營(yíng)風(fēng)險基本不承擔���。在這種情況下存在政策瑕疵���,部分項目不排除認定為政府隱性債務(wù)���。從上面已有案例的合作內容來(lái)看���,項目合作內容與政府有很大關(guān)聯(lián)���,那承擔這些項目的國企與政府是怎樣的關(guān)系���?國企與新成立的項目公司又是怎樣的關(guān)系呢���?通常政府與市場(chǎng)化國企之間的關(guān)系主要有三種:特許經(jīng)營(yíng)���、政府購買(mǎi)服務(wù)���、投資招商���?��?紤]投資人+EPC項目特征���,如果是特許經(jīng)營(yíng)���、政府購買(mǎi)服務(wù)應當要納入正式的政府預算支出責任���。如果是純市場(chǎng)化的項目���,則是招商自主投資關(guān)系���。目前投資人+EPC模式更多被解釋為“授權關(guān)系”���,即地方政府授權給國企平臺或項目公司���。但這里的授權更多是一種非正式“約定”���,政府不能在沒(méi)有法規約定下對公司主體進(jìn)行授權���。政府正式的行政職責���,如土地儲備���、土地交易等更是不能納入對外授權的���,更多是在某些環(huán)節采取政府購買(mǎi)服務(wù)的方式���。

同時(shí)在該模式應用中���,還需要關(guān)注國企的身份狀況���。根據2014年9月施行的《國務(wù)院關(guān)于加強地方政府性債務(wù)管理的意見(jiàn)》���,明確要求剝離融資平臺公司政府融資職能���,融資平臺公司不得新增政府債務(wù)���。在項目運作中���,未轉型完畢的融資平臺公司作為項目合作單位的���,有被認定為政府隱性債務(wù)的風(fēng)險���,對融資產(chǎn)生較大影響���。

三���、項目類(lèi)型

在合規的股權+EPC模式下���,對于投資項目的性質(zhì)是有要求的���。項目的策劃設計���,是保障項目合規性及實(shí)現后續融資的關(guān)鍵���。《政府投資條例》規定“政府投資項目不得由施工企業(yè)墊資實(shí)施”���,而政府投資項目的定義是“政府采取直接投資方式���、資本金注入方式投資的項目”���。對于無(wú)法產(chǎn)生經(jīng)營(yíng)收益的市政公益性項目���,本質(zhì)上是應當由政府方來(lái)籌措資金的���,是不能作為投資人+EPC的合作內容���。如某項目號稱(chēng)“投資人+EPC”模式���,但其合作內容是建設市政道路���、市政橋梁及運維服務(wù)���。根據我國法律政策���,純公益的市政項目是不會(huì )立項在外來(lái)投資人的名下���,更不會(huì )產(chǎn)生屬于項目公司的經(jīng)營(yíng)性資產(chǎn)���,其基于可用性服務(wù)本身產(chǎn)生的是直接的政府支出責任���。因此合規的投資人+EPC項目應當是本可以實(shí)現自平衡的經(jīng)營(yíng)性項目或綜合項目���。只有項目具有經(jīng)營(yíng)性���、有經(jīng)營(yíng)收入���,投資人才有可能獲得投資收益���,才能實(shí)現融資并歸還貸款���。否則一個(gè)以盈利為目的企業(yè)���,為什么要投資于一個(gè)本該由政府實(shí)施的公益性項目呢���?項目能不能收支自平衡���,必須對項目的市場(chǎng)前景���、經(jīng)營(yíng)前景和財務(wù)效益進(jìn)行認真的分析和測算���。但其投資回報期限可以是20年���、30年���,或更長(cháng)期限���。投資人+EPC模式下的合作期限和項目本身的收益平衡期限可以并不相同���。

需要注意的是���,現實(shí)中投資人+EPC模式下更多準經(jīng)營(yíng)性項目���,即項目中包含了公益性子項目���,也包含經(jīng)營(yíng)性子項目���。這種情形下公益子項目按照法規應當立項在政府名下���,而且其形成的資產(chǎn)所有權只能為政府所有���。經(jīng)營(yíng)性項目可以按照核準或備案方式立項在公司名下���。準經(jīng)營(yíng)性項目也需要實(shí)現經(jīng)營(yíng)收益平衡���,只不過(guò)其回報期限通常很長(cháng)���,與投資人要求的在合作期內平衡不一致���。考慮長(cháng)期投資的風(fēng)險���,及投資人合作期限與項目自身回報周期的不匹配���,國企基于自身的經(jīng)營(yíng)決策是可以提供補貼的���。當然國企的補貼只能是基于項目投資期限的不匹配���,不能異化成投資兜底���,更不能指向政府來(lái)提供補貼���。補貼的機制的設計即要保障項目本身經(jīng)營(yíng)的合理回報性���,又要滿(mǎn)足合規性要求下的股權投資特性���,不能演變成債性���,甚至政府隱性負債���。

四���、回報機制

項目回報機制是投資人+EPC模式下投資人如何實(shí)現正常的投資回報及退出���。根據當前現狀該模式下回報機制包括經(jīng)營(yíng)收益���、投資補貼收益及股權回購收益���。首先���,從自身經(jīng)營(yíng)收益來(lái)看���,目前很多項目其經(jīng)營(yíng)收益主要商業(yè)開(kāi)發(fā)���、工業(yè)廠(chǎng)房租賃���、配套設施等���。通常該類(lèi)資產(chǎn)的回報周期通超過(guò)20年���,但很多項目的投資人合作期限通常在15年左右���,若再考慮配套的公益性投資部分���,實(shí)在難以平衡���。如某知名項目位于地級市���,項目投資建設中心區和東部生態(tài)新城的市政道路與公用設施工程���、安置房工程���、會(huì )展中心���、文化館���、醫院���、河道生態(tài)提升���、水環(huán)境工程等���。該項目合作期20年���,還要考慮建設期���,自身經(jīng)營(yíng)收益的平衡根本無(wú)法實(shí)現���。還有不少綜合片區開(kāi)發(fā)項目���,其產(chǎn)生的收益主要是區域開(kāi)發(fā)帶來(lái)的外部土地收益���。但該部分收益是不能通過(guò)正常途徑進(jìn)入項目公司的���。在項目合作期限內投資回報不足的情況下���,就需要提供補貼來(lái)吸引投資人���。作為合作方的國企���,可以基于項目本身回報周期與合作周期不匹配的情況提供投資補貼���。考慮國企的性質(zhì)���,這樣的補貼是可以在進(jìn)行投資人招商的時(shí)候通過(guò)競價(jià)確定���,并且這樣補貼應當是一個(gè)完整的經(jīng)營(yíng)風(fēng)險分擔機制���,要能激勵社會(huì )資本方強化經(jīng)營(yíng)���,而不是簡(jiǎn)單的托底���。這樣的投資補貼機制���,尤其不能設計成債性投資���,否則可能變成簡(jiǎn)單的可行性付費���,未來(lái)存在合規風(fēng)險���。

在項目合作期限回報不足的情況下���,還有就是通過(guò)股權回購實(shí)現投資退出���。項目合作完成時(shí)���,一般約定由項目公司其他股東(通常是項目業(yè)主)進(jìn)行股權回購���,股權回購價(jià)格為投資本金加約定收益���。這種投資退出方式要考慮的是���,根據32號令等政策要求國有企業(yè)股權轉讓通常需通過(guò)產(chǎn)權交易所公開(kāi)進(jìn)行���,轉讓價(jià)格以核準或備案的屆時(shí)評估結果為基礎確定���。因此雙方在期初約定幾年后股權回購價(jià)格的做法���,違反國家政策規定���。事實(shí)上���,項目公司通常要開(kāi)展融資���,公司凈資產(chǎn)值也會(huì )發(fā)生變化���,股權價(jià)值和相應比例的工程資產(chǎn)價(jià)值并不完全等價(jià)���。考慮國有企業(yè)股權投資收購的規定���,股權收購的溢價(jià)收購需要有有充分的估值基礎���,否則難以實(shí)現���。

五���、投標競價(jià)

在投資人+EPC的模式中投資人如何確定呢���?EPC工程總承包單位如何確定的呢���?從投資人選定來(lái)看���,其本質(zhì)是國企股權融資���?��?紤]國企的性質(zhì)���,應當采取公開(kāi)的方式競爭選擇���;若涉及未來(lái)國企主體對于項目公司的補貼���,則補貼機制下的核心條件應當納入競價(jià)���,并作為社會(huì )資本選擇的重要考慮因素���。從目前我們收集整理的案例中���,補貼機制中的核心條件競價(jià)還不夠完整和透明���。同時(shí)投資人+EPC還需要考慮EPC本身的招標���。根據《中華人民共和國招標投標法實(shí)施條例》第九條:已通過(guò)招標方式選定的特許經(jīng)營(yíng)項目投資人依法能夠自行建設���、生產(chǎn)或者提供的���,可以不進(jìn)行招標���。但國企股權投資不屬于《招標投標法實(shí)施條例》第九條規定的情形���,承接主體不具備適用“兩標并一標”直接取得EPC工程資格���。

根據2020年3月1日施行的《房屋建筑和市政基礎設施項目工程總承包管理辦法》第六條規定:“建設內容明確���、技術(shù)方案成熟的項目���,適宜采用工程總承包方式”���、第七條規定:“建設單位應當在發(fā)包前完成項目審批���、核準或者備案程序���。采用工程總承包方式的企業(yè)投資項目���,應當在核準或者備案后進(jìn)行工程總承包項目發(fā)包���。當前投資人+EPC模式下���,通常會(huì )就工程下浮率或工程投資���、設計費等進(jìn)行競價(jià)���。

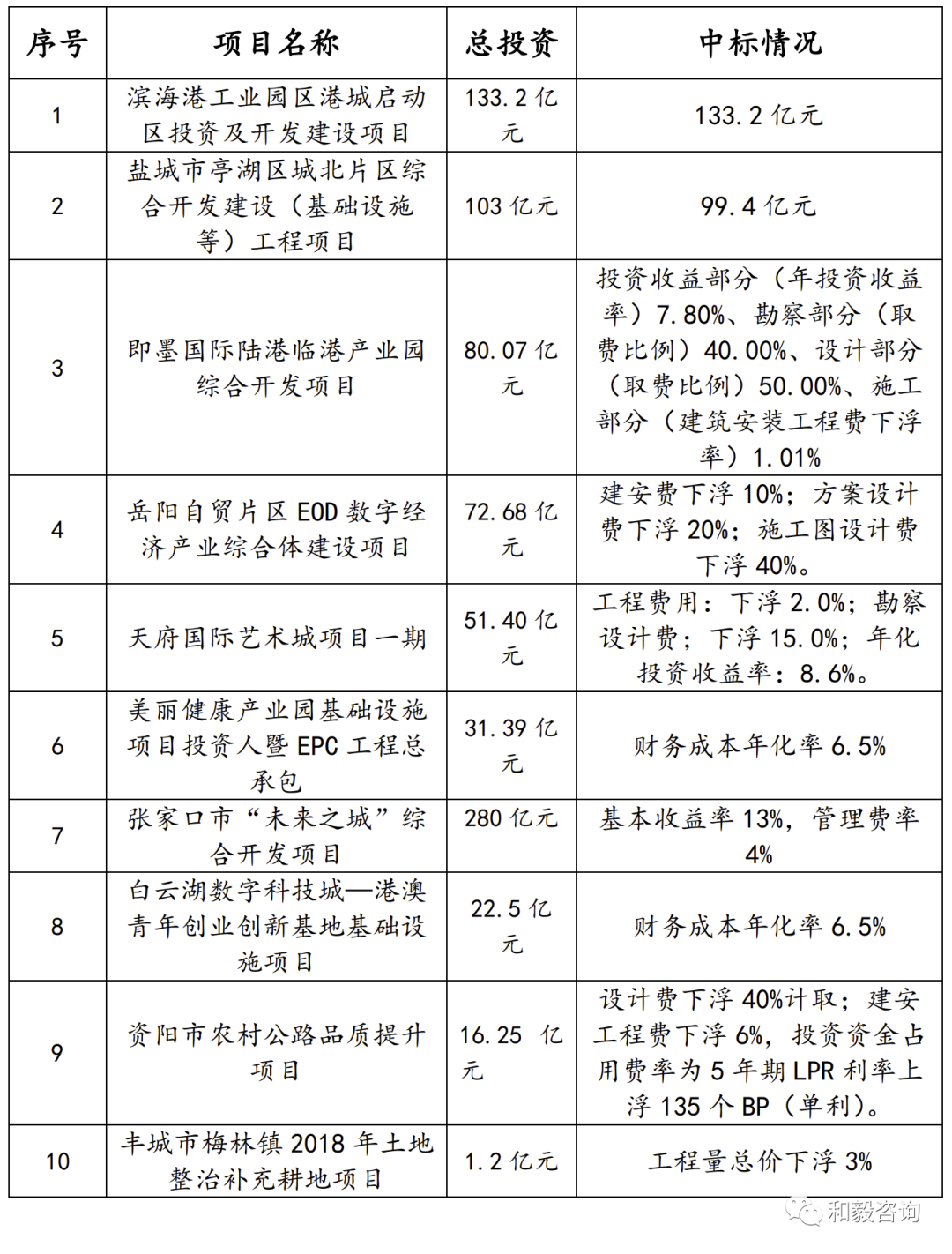

表3 國內“投資人+EPC”典型項目中標情況表

六���、項目融資

投資人+EPC模式下���,通常需要以項目公司為主體推進(jìn)項目融資���。在此情況下項目公司的融資落地與經(jīng)營(yíng)收益���、補貼機制���、信用增信等有著(zhù)密切關(guān)系���。目前大多數項目都包含一定程度的公益性項目���,該部分項目通常需立項在政府名下���,從單子項看沒(méi)有回報收益基礎���,通常無(wú)法實(shí)現正常融資���。該部分子項通常都是由作為社會(huì )資本的施工總承包單位進(jìn)行墊資建設���,形成應收賬款后總承包單位進(jìn)行保理等再融資���,前提是工程利潤能夠覆蓋額外的融資支持���。這種方式下的融資期限較短���,若發(fā)生工程延期或支付延期���,則會(huì )導致項目成本增大���。

對于經(jīng)營(yíng)性部分���,不少項目可以申請經(jīng)營(yíng)性項目貸款���。但部分子項通常經(jīng)營(yíng)性比重較大���、經(jīng)營(yíng)風(fēng)險比較明顯���,建設及初始運營(yíng)期現金流較少���,銀行等貸款機構對于資本金要求較高���,其順利融資還通常依賴(lài)于社會(huì )資本方或國企的增信���。投資人+EPC模式下的融資通常需要統籌股權資本融資和債務(wù)貸款需求���,需要采取創(chuàng )新性的結構性融資方式���,實(shí)現跨主體���、跨周期���、跨信用的整合優(yōu)化���。當前我們已經(jīng)觀(guān)察到���,很多投資人+EPC項目都有作為股權融資方的基礎設施投資基金的參與���,通過(guò)引入外部股權資本強化資本金能力���,并協(xié)同整個(gè)風(fēng)險的分攤���,提升銀行貸款的落地���。

投資人+EPC模式下的項目融資還需要重點(diǎn)考慮到合規性���。根據《財政部關(guān)于規范金融企業(yè)對地方政府和國有企業(yè)投融資行為有關(guān)問(wèn)題的通知》���,金融機構對于該類(lèi)項目資本金的來(lái)源���、融資主體本身的還款能力���、項目合法合規性的審查較為嚴苛���,若投融結構設計有瑕疵���,則導致融資無(wú)法落地���,進(jìn)而帶來(lái)整個(gè)項目的失敗���。

七���、項目運營(yíng)

投資人+EPC模式下���,隨著(zhù)建設期的結束���,通常承包商將項目工程移交給項目公司���。項目公司需按合同約定標準向總承包方支付費用���,一般包含項目建設成本���、融資成本及利潤���,費用高昂���。一旦項目公司無(wú)法實(shí)現真正的運營(yíng)收益���,將會(huì )面臨工程���、貸款等一系列支付壓力���。

綜合來(lái)看投資人+EPC模式的項目特征���,最終需要通過(guò)良好的運營(yíng)來(lái)實(shí)現投資平衡���,從而真正實(shí)現政府���、國企和社會(huì )資本的共贏(yíng)���。對于該模式下綜合開(kāi)發(fā)及運營(yíng)的要求���,就需要具備運營(yíng)能力的機構充分參與���。但從已有成交的項目來(lái)看���,目前投資人仍以建設單位為主���,運營(yíng)能力薄弱亟需改善���,需要依托項目來(lái)整合更多優(yōu)秀運營(yíng)機構以多種方式參與進(jìn)來(lái)���。

表4 國內“投資人+EPC”典型項目中標情況表